")

地域への想いをカタチに ふるさと納税で地方創生

制度がスタートして11年。年々制度が改正され使いやすくなってきた反面、お礼の品ばかりが話題になりがちなふるさと納税。

今号では、そんなふるさと納税の意義や仕組みについて、改めて考えてみたいと思う。

ふるさと納税とは?

ふるさと納税とは、“納税”という名ではあるが、実際には全国の自治体に“寄附”ができる制度だ。都市部への人口集中が進む今、人口の流出とともに税収の減少が深刻化する地方の救済策、活性化策として、例えば都心に住む人が現在の居住地ではなく、生まれ育ったふるさとへ納税(寄附)をしたり、応援したい自治体を選んで納税(寄附)することができる。寄附金の使い道は指定することが可能なので、社会貢献を実感しやすいのもポイントだ。また、寄付金には控除枠があるので、確定申告を行えば寄附金額の一部が所得税及び住民税から控除され(原則として自己負担額の2,000円を除いた額)節税になる。さらに、多くの自治体で用意される肉や米、宿泊券といった地域の特産品や名産品を活用した寄附の返礼品が人気を呼び、寄附額は毎年右肩上がりで伸びている。寄附が増えて返礼品の提供が増えることで、地域の産業も潤う、という好循環がつくり出されているのだ。

平成20年度の制度スタート以来、寄附を募る自治体を紹介したポータルサイトが次々と開設され、確定申告が不要になる特例申請制度なども導入され、ますます利用しやすくなっている。

ふるさと納税の3つの意義

1. 納税者が寄附先を選択し、その使われ方を考えるきっかけとなる制度であること。

2. ふるさとやお世話になった地域、これから応援したい地域へも力になれる制度であること。

3. 自治体が国民に取組みをアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。

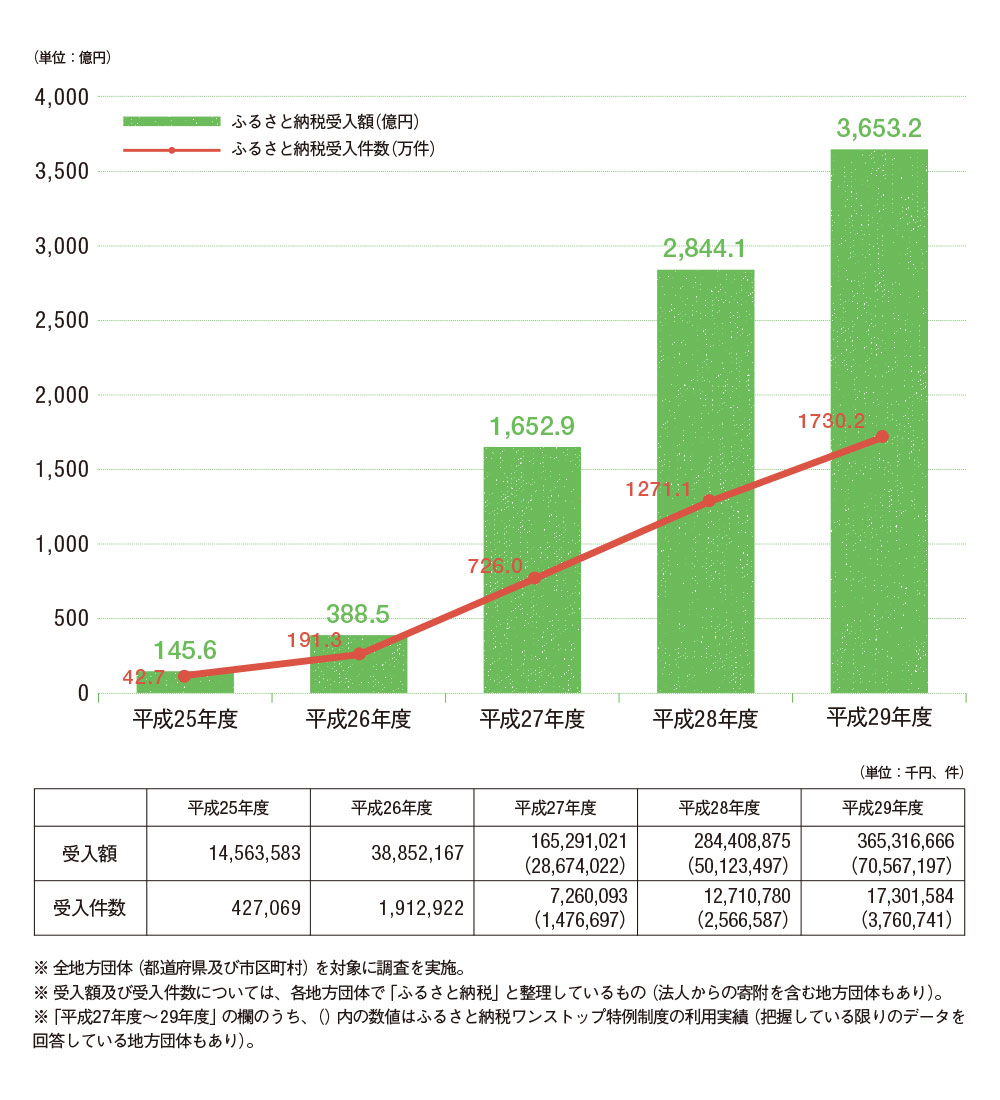

ふるさと納税の受入額及び受入件数(全国計)

○ ふるさと納税の受入額及び受入件数(全国計)の 推移は、下記のとおり。

○ 平成29年度の実績は、約3,653億円(対前年度比:約1.28倍)、約1,730万件(同:約1.36倍)。

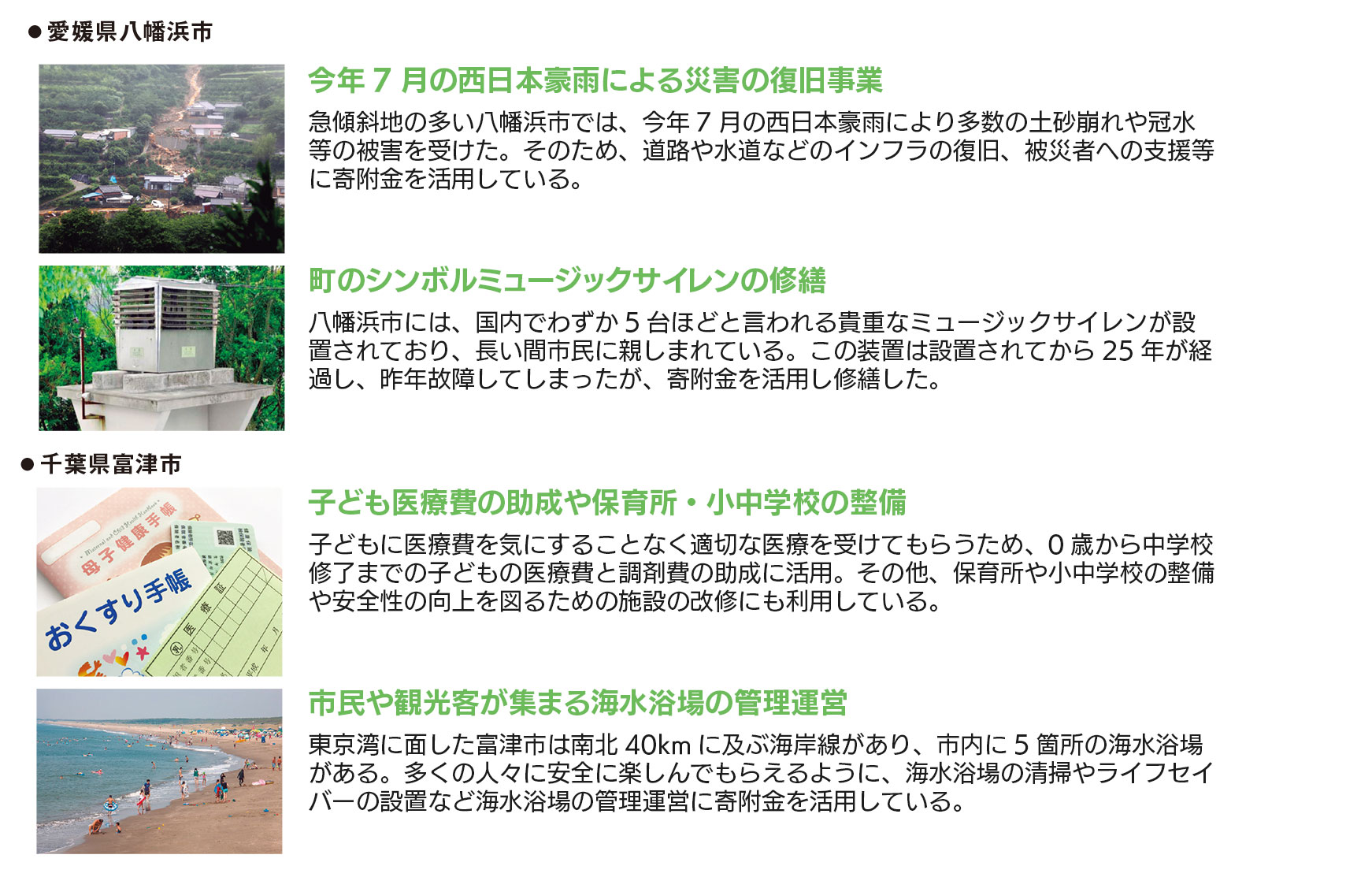

自治体での寄附の活用例

子育て支援や医療、福祉、環境保全など寄附金の用途を指定できる、ふるさと納税。最近では、災害時における被災地への支援としても活用されている。集められた寄附金がどのように役立っているのか、活用事例を一部紹介しよう。

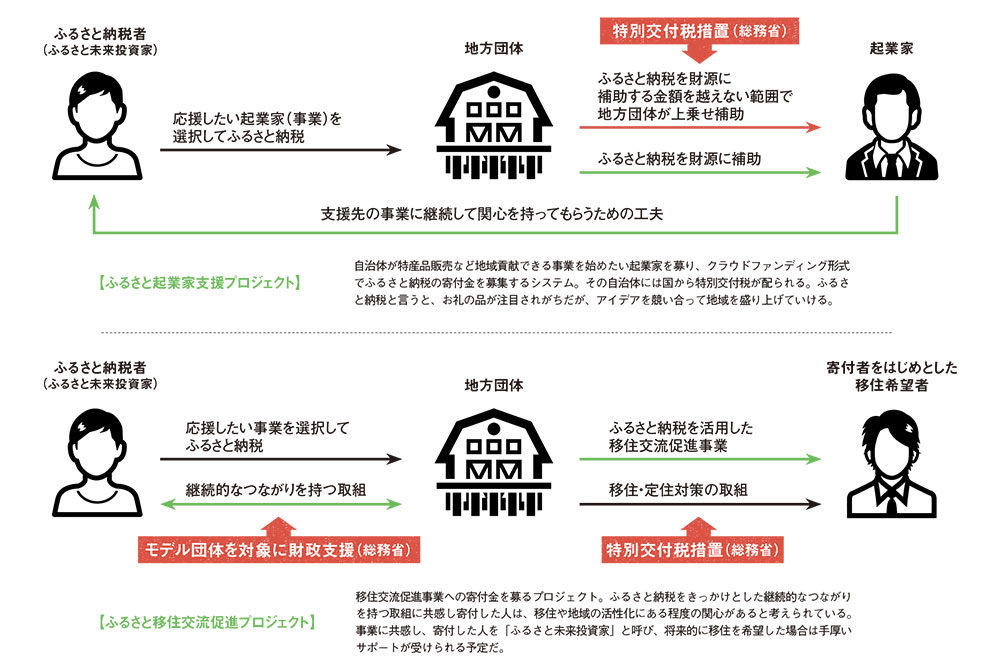

今年度から始まった新しい支援制度

平成30年度から新たにふるさと納税の制度を利用して資金を募る、クラウドファンディング型ふるさと納税がスタート。地域が抱える課題の解決や新規プロジェクトの発足に必要な軍資金を、ふるさと納税で集めるのが目的だ。大きく分けて「ふるさと起業家支援プロジェクト」と「ふるさと移住交流促進プロジェクト」の2種類があるので、詳しく見てみよう。

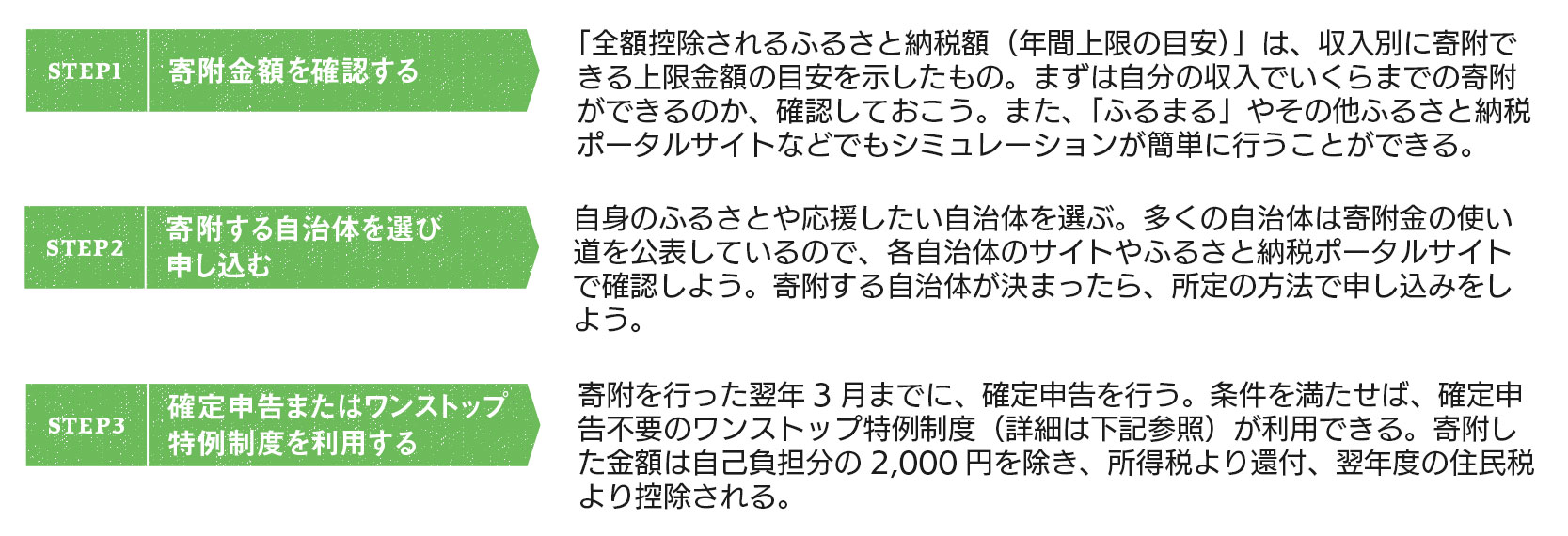

まだ間に合う!ふるさと納税をはじめよう

手続きが難しそうなイメージだが、流れをつかめば、実は意外と簡単!

ふるさと納税がはじめてという人のために、手続きの仕方などをまとめたので、ぜひ参考にしてみて欲しい。

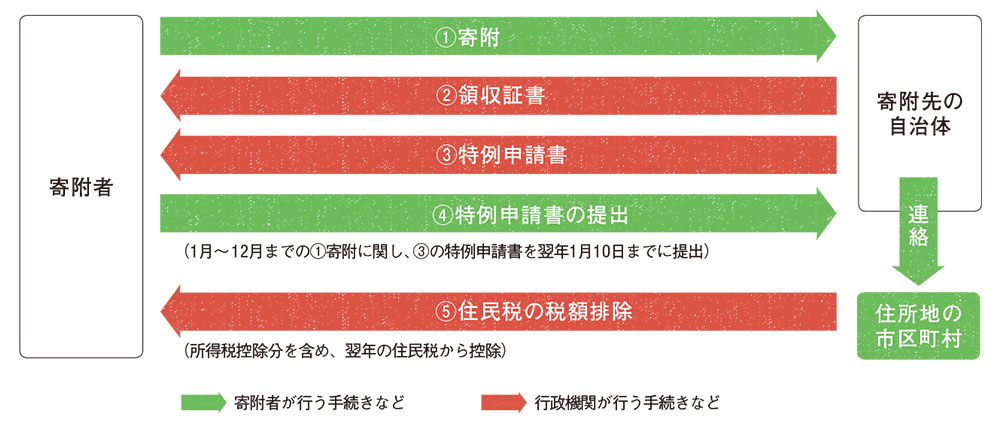

ふるさと納税の寄附の流れ

ふるさと納税は1年中申し込みできるが、1月1日から12月31日の寄附分が、当年度の所得税還付、翌年度の住民税の控除の対象になるので、年末に向けてのこの時期が申し込みの駆け込み時期。まずは寄附までの流れを理解して、制度を活用してみよう。

面倒な確定申告が不要! 便利なワンストップ特例制度を利用しよう

2015年4月より、条件を満たせば確定申告が不要になるワンストップ特例制度が導入され、ふるさと納税はますます身近に。しかし、ワンストップ特例制度と確定申告のどちらもしなかった場合は、所得税も住民税も控除されず寄附をしただけになってしまうので、右記を参考に忘れずに手続きをしよう。

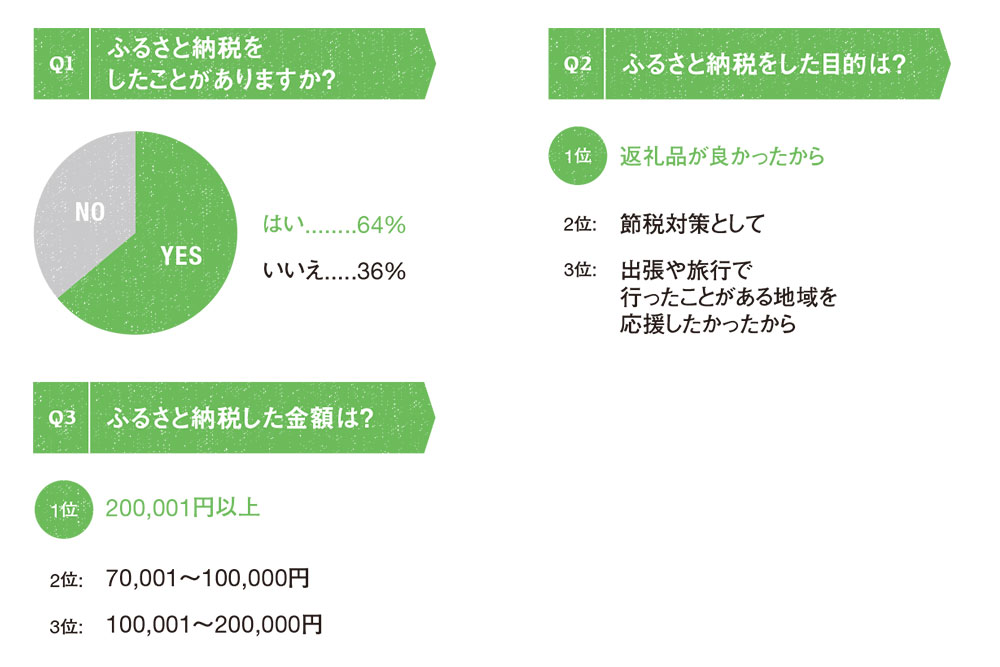

アフルエント読者に聞いたふるさと納税

※2018年6月実施読者アンケート、回答者数454名。

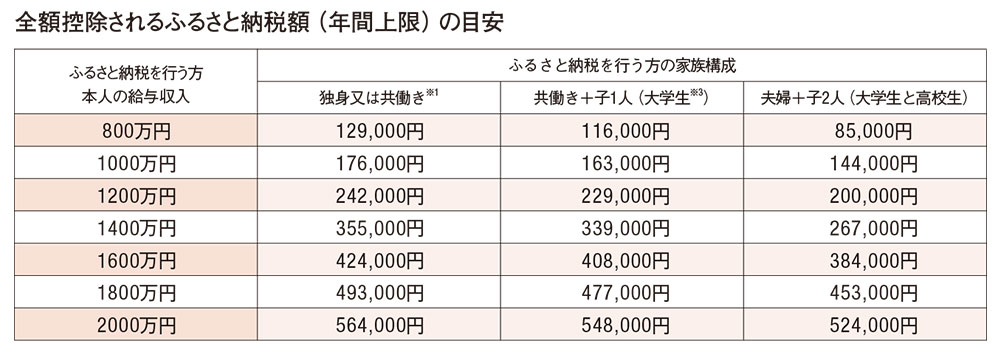

ふるさと納税シミュレーション

以下は、年収別自己負担分2,000円で寄附できる、ふるさと納税額の上限金額目安一覧(平成27年以降)となっている。全額控除されるふるさと納税額の年間上限を超えた金額については、対象とならないので注意しよう。

● 掲載している金額はあくまで目安です。具体的な掲載はお住まいの市町村にお問い合わせください。

● ふるさと納税で控除される金額は年収や家族構成によって異なります。

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が141万円以上の場合)

※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4 中学生以下の子供は(控除額に影響がないため)計算に入れる必要はありません。

例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

※『総務省ふるさと納税ポータルサイト』より (ふるさと納税翌年1月1日時点)