また、ウェルスナビが実施したアンケート(※)において、NISAで資産運用する目的として、75%の人が「老後の生活資金のため」と回答しました。長期でいかに資産形成していくかを意識される人が多いようです。

長期で資産運用を続けていくには、自分に合った資産配分であることが大事です。今回はライフステージごとの資産運用の「最適」についてご紹介します。

〜 Supported by ウェルスナビ 〜

Topics

「株式のみ」で長く運用を続けられる?

最近は米国や世界の株式に投資するタイプの投資信託が人気を集め、報道などで取り上げられています。これらの投資信託は、多くの企業の株に分散投資をしており、個別株への投資と比べればリスクが抑えられています。

しかし、投資対象は「株式」のみです。実は、このような投資信託は、分散のレベルは十分とは言えず、リスクを取りすぎている可能性があります。

長い時間をかけて資産運用を続けていくうえで、リスクをコントロールすることはとても大切です。リスクが高いと値動きが大きくなるため、心理的に強いストレスがかかります。耐えられなくなり、途中で運用をやめてしまうことにもなりかねません。そうなると、本来得られていたはずのリターンを失うことになります。

リスクをコントロールするには、分散投資が有効です。多くの国や地域のさまざまな資産に幅広く投資をすれば、一段と効果が高まります。「さまざまな資産」とは、株式だけでなく、債券や不動産、金といった、株式とは異なる値動きが期待できる資産のことです。

年齢によって最適な資産配分は変わり得る

一般的には、年齢が若いほどリスクを取りやすいとされています。若い方で、かつ株式相場の大きな下落にも耐えられそうであれば、株式に投資する投資信託のみで資産運用することも選択肢になるでしょう。

ただし、年齢を重ねていくとリスクを取りにくくなるため、より安定的な運用を考えていくことになります。

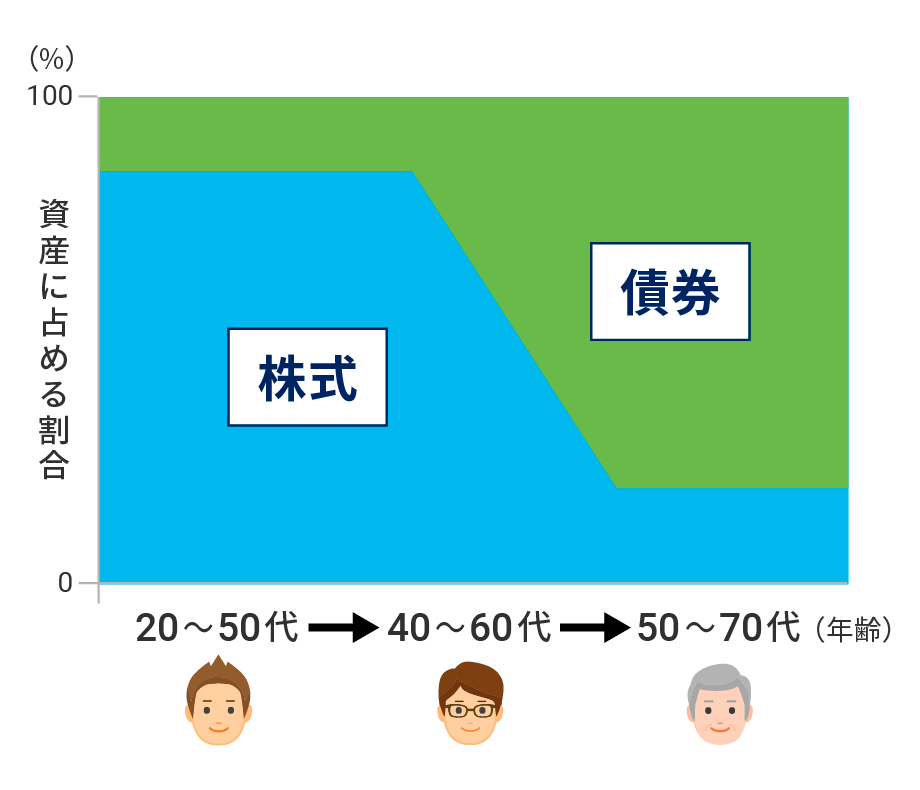

わかりやすく、リスクが高めの「株式」、リスクが低めの「債券」の組み合わせで考えていきます。若いうちは株式を中心にして高いリターンを狙いつつ、リタイアが近づいたら、比較的リスクが低い債券などの割合を高めていくのが望ましい姿です。

ライフステージが進むにつれて、株式の比率を下げていくことが望ましい(イメージ図)

なお、これは60代でリタイアを迎えるケースを想定しているため、実際にはライフステージによって取れるリスクを考えます。

リタイア後は年金や金融資産からの収益のみとなるため、リタイアが近づくにつれてリスクを減らしていき、金融資産が大きく目減りすることを防ぐ、という考え方です。もし生涯現役で働き、定期的な収入が得られるのであれば、金融資産が大きく増減しても生活に大きな影響を受けにくいため、リスクが高めの資産運用でも継続ができるでしょう。

なお、資産配分の見直しは、複数の投資信託を使うなどして自分で行うことも可能ですが、銘柄選定などの手間がかかります。「面倒だな」「難しそうだな」という場合には、資産配分の変更がしやすいロボアドバイザーサービスを利用するという方法もあります。

いずれにせよ、ライフステージによって最適な資産配分は変わり得るということを、ぜひ覚えておいてください。

※2024年7月、全国の投資意向がある約4,000人を対象に実施したアンケート調査(https://prtimes.jp/main/html/rd/p/000000342.000014586.html)

![]()

ウェルスナビは「働く世代に豊かさを」というミッションのもと、世界標準の資産運用がおまかせで実践できるロボアドバイザー「WealthNavi(ウェルスナビ)」を開発・提供しています。「⻑期・積⽴・分散」の投資で、リスクを抑えながら、中⻑期的に資産を増やすことを目指します。テクノロジーを活用し、働く人々のお金の悩みを解決する次世代の金融プラットフォームの構築を目指しています。

■コラムに関する注意事項

本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。株式会社affluentならびにウェルスナビ株式会社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、株式会社affluentならびにウェルスナビ株式会社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、株式会社affluentならびにウェルスナビ株式会社は一切の責任を負いません。